在企業(yè)生產(chǎn)經(jīng)營中,外協(xié)加工品(即委托外部單位加工的物品)的出入庫管理是財(cái)務(wù)工作的重要組成部分。有效的出入庫管理不僅能確保資產(chǎn)安全,還能提升財(cái)務(wù)數(shù)據(jù)的準(zhǔn)確性和合規(guī)性。以下從財(cái)務(wù)角度探討外協(xié)加工品出入庫的關(guān)鍵要點(diǎn)。

一、出入庫流程與財(cái)務(wù)核算

外協(xié)加工品的出入庫涉及多個(gè)環(huán)節(jié):企業(yè)發(fā)出原材料至外協(xié)單位時(shí),需辦理出庫手續(xù),財(cái)務(wù)部門根據(jù)出庫單進(jìn)行賬務(wù)處理,通常借記“委托加工物資”科目,貸記“原材料”科目,以反映資產(chǎn)的轉(zhuǎn)移。加工完成后,外協(xié)單位將成品返回,企業(yè)需辦理入庫手續(xù),財(cái)務(wù)根據(jù)入庫單核對(duì)數(shù)量和質(zhì)量,確認(rèn)無誤后借記“庫存商品”或“半成品”科目,貸記“委托加工物資”科目,并核算加工費(fèi)用,確保成本準(zhǔn)確歸集。

二、財(cái)務(wù)監(jiān)督與風(fēng)險(xiǎn)控制

財(cái)務(wù)部門在外協(xié)加工品出入庫中扮演監(jiān)督角色。出庫時(shí),需審核外協(xié)合同和出庫單的一致性,防止資產(chǎn)流失;入庫時(shí),核對(duì)加工成品與合同約定是否相符,避免質(zhì)量糾紛。同時(shí),財(cái)務(wù)應(yīng)定期與倉庫、采購部門對(duì)賬,確保賬實(shí)相符。對(duì)于長期未返回的加工品,需及時(shí)追蹤并計(jì)提潛在損失,防范財(cái)務(wù)風(fēng)險(xiǎn)。

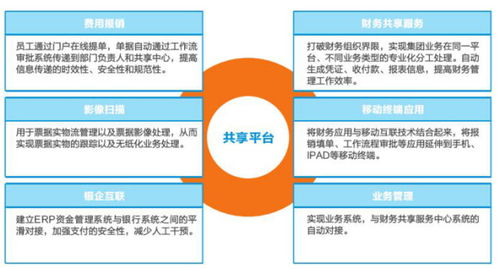

三、信息化與效率提升

現(xiàn)代企業(yè)常采用ERP系統(tǒng)管理外協(xié)加工品出入庫,財(cái)務(wù)模塊可自動(dòng)生成憑證,減少人工錯(cuò)誤。例如,系統(tǒng)集成出入庫數(shù)據(jù)后,財(cái)務(wù)能實(shí)時(shí)監(jiān)控加工進(jìn)度和成本,優(yōu)化資金流。電子化流程便于審計(jì)追蹤,提高財(cái)務(wù)報(bào)告的可靠性。

財(cái)務(wù)外協(xié)加工品的出入庫管理要求流程規(guī)范、核算精確、監(jiān)督到位。企業(yè)應(yīng)加強(qiáng)內(nèi)控,結(jié)合信息化工具,提升整體財(cái)務(wù)效率,從而支持業(yè)務(wù)健康發(fā)展。